日本銀行は、利上げを見送った。その理由として、植田総裁は、イラン情勢の影響を見きわめる必要があるため、と述べた。しかし、ホルムズ海峡閉鎖の影響は、すでに、原油価格上昇という形で明白に現れている。ただ、高市政権のガソリン価格抑制策で見えなくなっているだけのことだ。現時点で必要なのは、価格抑制策ではなく、金融引き締めをはじめとする総需要抑制策である。

利上げ準備を行なってきた日銀が利上げを見送り

日銀は、4月28日の金融政策決定会合で、利上げを見送り、政策金利である無担保コール翌日物レートの誘導目標を0.75%で据え置いた。

積極財政と金融緩和を志向する高市政権が2025年10月に発足した後、日銀は、昨年12月には利上げを行なった。しかし、それ以降は、据え置きを続けてきた。

日銀は、その間、利上げのための準備を進めてきた。

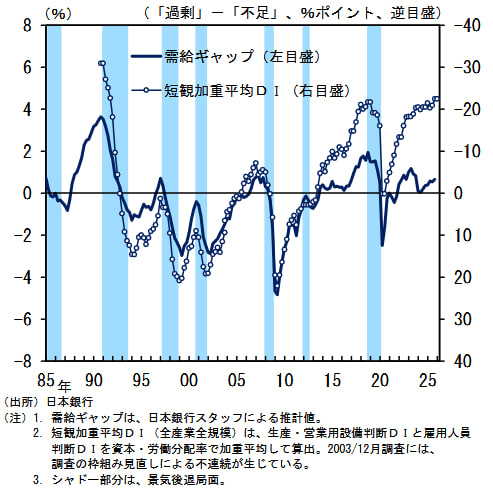

3月下旬には、日銀は、需給ギャップや自然利子率の再推計を公表した。需給ギャップは、従来のマイナス推計が一転し、需要超過のプラス圏での推移が続くとの結果を示した。

■再推計された日銀の需給ギャップ

また、中東情勢の緊迫による原油価格上昇を反映して、3カ月に1度更新する「経済・物価情勢の展望(展望リポート)」の物価見通しを、以下のとおり大幅に上方修正した。

・2026年度物価見通し: 2.8%(1月時点から0.9ポイント引き上げ)

・2027年度物価見通し: 2.3%(1月時点から0.3ポイント引き上げ)

・2028年度物価見通し: 2.0%(初めての公表)

日銀は、企業の賃上げや値上げが積極化しているとし、物価上昇率が大きく上振れし、経済に悪影響を及ぼさないよう十分に留意する必要があると指摘した。

高市政権は中東混迷による景気後退を警戒

利上げの準備を進めてきた日銀が方向転換を余儀なくされたのは、中東混迷の長期化だ。

原油価格の上昇は、消費者物価指数を押し上げる。これは、企業や家計の中長期的な予想物価上昇率を高め、物価上昇を促す。

また、原油高は輸入コストを増加させ、国内景気を下押しする。ガソリン価格の上昇などを通じて家計の消費を抑制し、輸送や生産コストの上昇によって企業収益を圧迫する。

こうして、 物価高と景気後退が同時に進む「スタグフレーション」のリスクが高まる。

では、物価高と景気後退のどちらを重視するか?

高市政権としては、利上げが企業の投資を冷やし、成長戦略の足を引っ張る事態を避けたい。こうした方針が、日銀の判断に影響を与えたのではないだろうか?

原油価格上昇だがガソリン市中価格は抑えられている

日銀は、値上げを見送った理由として、イラク戦争の影響がはっきりしてないので、その状況を見極める必要があるとした。

中東情勢の混乱は、いつまで続くのか? いつになったら完全な停戦条約が結ばれ、ホルムズ海峡の通航が自由になるのか? これらについて大きな不確実性があり、見通しがつかないのは事実である。

しかし、「その状況を見極める必要がある」との見方には賛成できない。

なぜなら、日本のガソリン価格は、潜在的にはすでに高騰しているからだ。ただ、それが政府のガソリン価格抑制政策によって引下げられているために、現実の経済活動に影響を与えていないというだけのことである。問題が生じていないのではなく、政府の政策がそれを打ち消しているので、見えなくなっているだけのことである。

そして、本来であれば、政府が現在行なっているような価格政策で値上げを見えなくするのではなく、ガソリンに対する需要を抑制する方向での政策が必要なのである。

この点は極めて重要なので繰り返すが、「中東情勢の影響を見極めるまでに時間を要する」などということはない。その影響は、すでにはっきりした形で現れているからだ。

WTI価格(期近物)の推移を見ると、つぎのとおりだ。今年の初めには1バレルあたり60ドル程度であったものが、3月から急上昇し、100ドルを超えた。その後、休戦交渉の状況によって、大きな変動が続いている。

ただし、すでに述べたように、日本では、政府によるガソリン価格の補助策が実施されているため、市中のガソリン価格は、さほど激しくは上昇していない。しかし、それは見かけ上のことにすぎないのだ。

繰り返すが、現時点でガソリン価格は既に潜在的には値上がりしている。ただし、政府の政策によって、それが抑え込まれて、顕在化していないだけのことである。問題が生じていることに間違いはない。

現時点で最も重要なのは、原油の備蓄量をできるだけ長期間にわたって維持するために、原油の消費を抑えることである。そうした中で、ガソリン価格を補助金によって抑え、本来実現する価格より引下げ、ガソリンの消費を結果的には奨励する政策は、異常なものとしか思えない。

物価に関して大きな問題が生じているのだから、日銀は、金融政策でこれに対処すべきだ。具体的には、政策金利を引き上げるべきだ。そして、ガソリンに対する需要を減少させることが必要だ。

原油高は企業にとってコスト高要因

原油高は、多くの企業にとってコスト増の要因となり、物流コストや原材料費の上昇につながる。

プラスチック容器の原料価格上昇は、すでに外食産業に影響を与えている 。また、建設業では、建材価格の上昇や燃料費の高騰が建設コストに影響を与えている 。

ガソリン価格上昇の一次産業への打撃も顕著だ。 漁業では燃料費の高騰により採算が悪化し、休漁する動きも出ている。

将来の見通しがつかないのであれば、悪い事態が生じた場合の損害を最小化できるような政策を取るべきだ。悪い事態とは、日本への原油の輸入が長期にわたって途絶することである。

それに対処するため、日本国内での原油の消費を減らすこと、ガソリンの消費を減らすことが必要である。そのためには、政府が価格抑制策を取りやめ、日銀が利上げを行なって、総需要の抑制を行なうことが望ましい。

こうして、原油高は、企業の業績に下押し圧力となる可能性がある 。

しかし、高市政権としては、企業の収益に影響与えたくないため、総需要の抑制は避けたい。こうしたことへの配慮が、今回の利上げ延期の根底にあるのだろう。

日銀は「ビハインド・ザ・カーブ」を意識している

植田和男総裁は28日の記者会見で、「一時的なサプライショックに対しては、ルックスルーするのが適切だという考え方があり、それにおおむね沿った判断だと考える。ただ、これが基調的物価上昇率に響いてくる際には、適切に利上げ方向で反応しないといけない」と語った(朝日新聞、2026年4月29日「経済・物価リスク『評価難しい』『基調的物価上昇なら利上げを』植田・日銀総裁」)。

中東情勢の緊迫を受けた原油高による物価上振れと景気下振れの両面のリスクがどう顕在化するか「もう少し確認したい」とし、「全体としてみれば物価の上振れリスクの方が大きい」との見方を示した。

日銀は次回の6月会合に向け、政権との妥協点を探るのだろうか?

日銀が利上げ路線の継続を訴えるのは、物価上昇に対して利上げが後手に回る「ビハインド・ザ・カーブ」に陥るリスクを意識するからだ。

植田氏は「ビハインド・ザ・カーブに陥ることがないよう、様々なデータや情報を丁寧に点検しながら次回以降の決定会合において適切に政策判断する」と語った。

【あわせて読む】原油供給完全途絶の可能性も出てきた…ホルムズ海峡危機に直面する日本が解決すべき「超重要課題」

アサヒ飲料 十六茶 630ml×24本

¥2,549 (2026年5月15日 04:17 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)

ミツカン 業務用 フルーティス まろやかりんご酢ドリンク 1000ml×2本(6倍濃縮タイプ)飲むお酢

¥1,762 (2026年5月15日 04:17 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)

伊藤園 おーいお茶 濃い茶 460ml×30本 [ 機能性表示食品 ] スマートボトル

¥2,203 (2026年5月15日 04:17 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)

マ・マー あえるだけパスタソース 深味ミートソース2人前 160g×5個

¥1,343 (2026年5月15日 04:17 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)