「財産調査」状態にならないために

「亡くなった後の手続きそのものも面倒なのですが、遺族にとって何より困るのは、どこに何があるのかがわからない、「財産調査」状態になってしまうことです。『ない』と思って手続きを終えた後に発覚すると、遺産分割協議がやり直しになる場合もあります」(前出の明石氏)

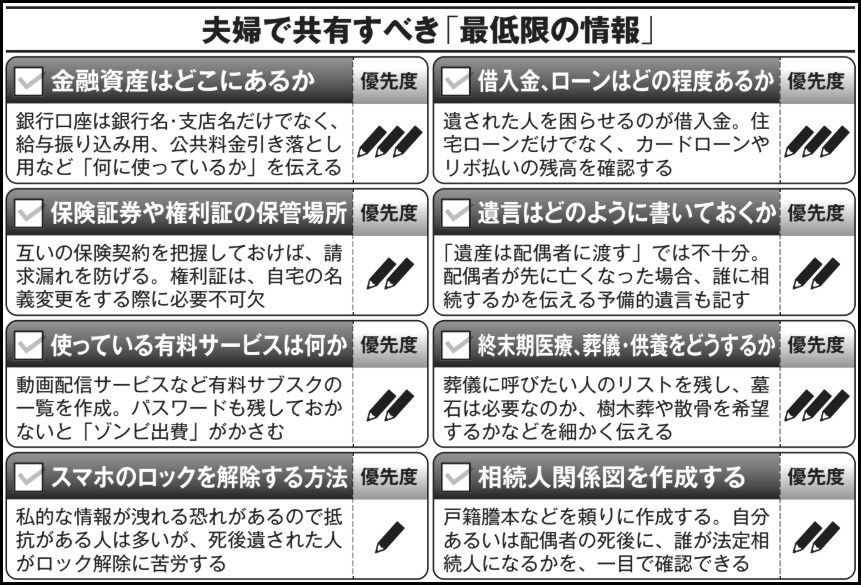

あなたは配偶者の持つすべての金融資産がどこの銀行・支店あるいは証券会社にあるかを言えるだろうか。

書類の書き方に劣らず重要で、書類を書くよりも手軽に始められるのが、夫婦であらかじめさまざまな情報を共有しておくこと。本章では今からふたりで何を話し、残しておけばよいかを見よう。

たとえば、どこかに隠し持った現金を、死後に遺族が見つけ出すのは一筋縄ではいかない。現金や不動産を含めて、金融資産はどこにどれだけあるか、クレジットカードの種類や枚数なども含めて「財産リスト」を作成し、共有しておくことが、資産関連では大事である。

とくに注意したいのは、ネット銀行やネット証券だ。

「紙の通帳が存在せず、スマホ上のやり取りで完結するため、見落としやすい。暗証番号やログインするための情報も忘れずに記して保管しておき、死後も確実にアクセスできるよう準備しておきましょう」(石倉公認会計士事務所の石倉英樹氏)

場合によっては、銀行口座を生前に解約して1つか2つにまとめておくと、遺族が後に名義変更する負担を軽減できる。

スマホのロック問題

現代では、スマホのロックが解除できないことが遺族にとって切実な問題となる。

「スマホが開けられないと、ネット銀行やSNS、動画配信や月会費制の有料サブスクの解約が難しくなる。本人が亡くなった後もそれらの課金が続く「ゾンビ出費」がかさみます。

しかし、スマホのロックを解除する方法を誰かに伝えることに抵抗がある人は多い。そこで、現在どんな有料サービスを使っているかを一覧表にまとめ、パスワードなどのログイン方法とともに書いておくことをおすすめします」(石倉氏)

その一覧表を普段見られたくなければ、封筒に入れて封印しておくとよい。封筒の保管場所だけは夫婦で共有し、どちらかが亡くなるときまでは決して開けないと約束しておこう。

「葬儀に呼びたくない人」も知らせる

「負の資産」についても、相手に知られるのを恥ずかしがって隠しておいてはならない。借入金だけでなく、カードローンやリボ払いの残高、さらには連帯保証人になっているかどうかについても正直に話しておくことが、遺族のためになる。

金融資産の在り処が不明の場合、株・証券なら「証券保管振替機構(ほふり)」、借入金なら「日本信用情報機構」に問い合わせられるが、それぞれに手間と時間がかかる。石倉氏のもとに相談に来た相続人の中には、証券会社や銀行など複数の機関に問い合わせ、亡くなった人の遺産の洗い出しに半年かかったケースもあったという。

資産以上に、遺族を精神的に悩ませるのが、終末期医療の選択と、葬儀・供養の意思である。延命治療については何も意思を伝えないでいると、死ぬ間際や死後になって「本当にこれで良かったのか……」と遺族が生涯悩み続けることにもなりかねない。葬儀については、夫婦で信じている宗教が異なる場合、どのような形式にするのかを話しておかないと、死後の混乱につながる。

「葬儀の規模をどれくらいにするのかを伝えるのはもちろん、葬儀に呼びたい人・呼びたくない人のリストもつくっておくとよいでしょう。既存の墓に入るか、樹木葬や散骨を希望するかも含めて、最低限共有しておくべきです。死にまつわる話は切り出すタイミングが難しいものですが、事前にエンディングノートにまとめたり、遺言書をふたりで一緒に書いて残すのもよいでしょう」(石倉氏)

情報共有の一環として、それぞれが事前に戸籍謄本を取得し、いざ相続が発生したとき、どこの誰が法定相続人となるのかを図面化しておくのも一つの手だ。パートナーの法定相続人には疎遠な親戚が登場する場合もあり、事前に連絡をとっておくきっかけにもなる。

後編記事『今のうちに知っておきたい、夫婦のどちらかが亡くなったときの「銀行口座・不動産」の変更手続き』へ続く

「週刊現代」2026年3月16日号より

【Amazon.co.jp限定】 #like(タグライク) アサヒ おいしい水 天然水 ラベルレスボトル 2L×9本

¥1,359 (2026年3月21日 15:54 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)

[機能性表示食品] サントリー 伊右衛門 濃い味 600ml×24本 まとめ売り実施中

¥1,798 (2026年3月21日 15:54 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)

特茶 [トクホ] サントリー 伊右衛門ほうじ茶 500ml×24本

¥4,236 (2026年3月21日 15:54 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)