「特命監査部長」という存在

ニデックの第三者委員会による調査報告書は、日本企業の不祥事としては異例ともいえる踏み込んだ内容だった。

前編『衝撃の「不正1397億」…!ニデック「調査報告書」がにじませた創業者“逮捕”の可能性――徹底調査に込められた「元特捜検事」の本気と覚悟』で示したように、損失の計上先送りや売上の前倒し計上など、複数の会計不正が確認され、純資産への負の影響額は1397億円に上った。

報告書は、これらの不正の背景として、創業者である永守重信氏による強烈な業績プレッシャーと、異論を言えない組織文化を指摘し、「最も責めを負うべきなのは、永守氏であると言わざるを得ない」とまで踏み込んでいる。

しかし、この報告書には、もう一つ極めて不可解な人物が登場する。

それが、永守氏の特命を受けて長年“秘密の監査”を行っていたとされる人物――特命監査部長A氏である。

この人物こそ、ニデックの会計処理の実態を最もよく知る存在だった可能性がある。

A氏は何をしていたのか…?

調査報告書によれば、A氏はもともとニデックグループの社員だったが、いつしか永守氏の信任を得てニデック本体に転籍し、「特命監査部長」という異例の肩書を与えられた人物である。

A氏は2022年6月に退社しているが、報告書によれば、特命監査は約9年間にわたって行われていた。

A氏は、永守氏の指示で会計不正や横領などの疑惑案件を調査していた。だが、その調査は通常の監査体制とは完全に切り離されたものだったという。

本来であれば不正調査を担うはずの経営管理監査部にも共有されない。監査法人にも知らされない。社内の正式な監査ルートの外側で、A氏が単独で調査を行い、問題を処理していたのである。

調査結果を報告する相手も限られていた。報告先は、永守氏を中心とするごく一部の経営首脳のみだった。しかも、その報告書は電子メールなどで残されることはなく、紙で示して説明した後に回収されていたという。第三者委員会が調査した際にも、A氏が作成した報告書の多くは残されていなかった。

第三者委員会は、このA氏の存在を重視した。

全容解明のキーマン

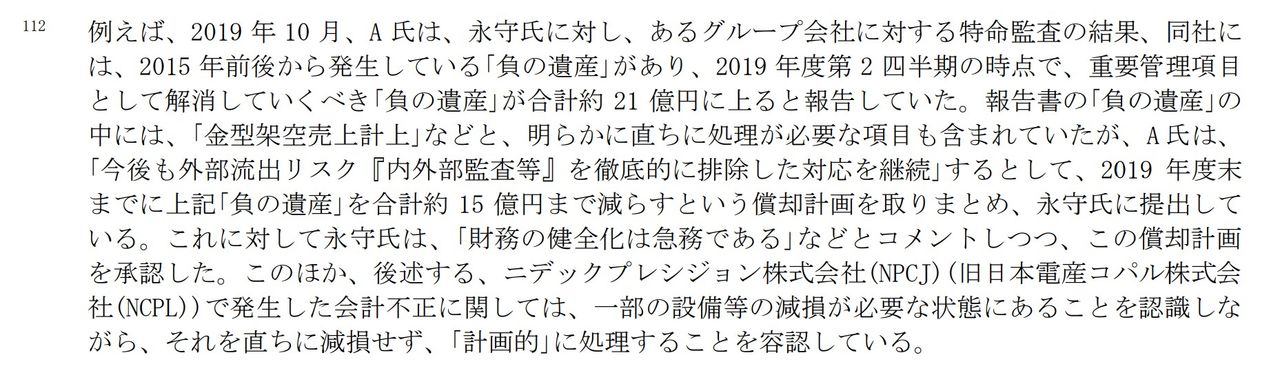

調査報告書によれば、「永守氏も、A氏からの報告を通じて、本来であれば直ちに是正が必要な問題を計画的に処理する例があることを把握していた」とされる。その具体例として、注釈「112」には次のような記述がある(画像)。

永守氏は、A氏を通じて少なくとも一部の会計不正の存在を認識していた可能性が高い――。こうした構図を踏まえ、第三者委員会は次のように結論づけている。

「永守氏は、一部の会計不正を容認したとの評価は免れない」

日本の企業不祥事の調査報告書としては、きわめて異例の厳しい表現と言えるだろう。

なお、調査報告書は次のようにも指摘している。

「前述のとおり、A氏が作成した報告書の大部分は発見されておらず、A氏が特命監査の結果発見した不正の全体像は不明である。もっとも、A氏が2019年2月、当時代表取締役社長であった吉本(筆者注・弘之)氏に特命監査部長の業務内容を説明した資料には、その時点での成果として『8年間特命調査で不正約300件・約350億摘出。並びに対応策策定と償却』と記載されている」

A氏はまさに、全容解明のキーマンと言える。

「蚊帳の外」だった社外取締役

また、社外取締役などの監査・監督機能が事実上機能していなかったことも、今回の調査報告書によって明らかになった。

2015年6月、金融庁と東京証券取引所は日本企業の統治改革を本格的に進めるため、コーポレートガバナンス・コードの適用を始めた。これは、経営者に対し株主や従業員、取引先といったステークホルダーを意識した透明で迅速な意思決定を求めるもので、その柱の一つが社外取締役による監視・監督機能の強化だった。

ところが今回の調査では、その機能がほとんど働いていなかった実態が浮き彫りになった。第三者委員会がヒアリングを行った社外役員について、報告書は次のように記している。

「当委員会がヒアリングを行った社外役員の中で、ニデックにおける強い業績プレッシャーの存在が不正を引き起こす原因であると認識していた者はいない」

委員会はこの結果に驚きを隠さず、社外役員の監督機能に対して厳しい評価を下している。

「社外の監査等委員(監査役)に対しては、そもそもニデックが抱える課題を正しく理解できるだけの十分な情報提供がなされていなかったと言わざるを得ない。他方で、毎年、様々な拠点で会計不正が相次ぐというのは、異常事態というほかない。当委員会が調査に着手して最初に驚いたのは、ニデックにおいては、過去会計不正事案が度々発覚していたという事実であった」

だが、ヒアリングを受けた社外監査役で監査等委員の一人は、会計不正が繰り返し発覚していた状況について「会計不正が度々発覚することについて違和感を感じていなかった」と述べたという。

こうした姿勢に対し、委員会は次のように強く戒めている。

「ニデックグループ内において会計不正が相次いで起きている状況を前提とすれば、その根本原因が個別の事業本部や国内グループ会社にあるのではなく、ニデック本社の経営幹部にあるのではないかと疑ってしかるべきではなかったか」

「ニデックの社外の監査等委員(監査役)は、元官僚や学者、弁護士で占められており、いずれも高い能力・識見を有するメンバーであることに当委員会としても全く異論はないが、異なる知見・経験を有する者が見れば、別の受け止め方をしたのではないかとの思いも禁じ得ない」

さらに第三者委員会は次の通り、提言も行っている。

「社外取締役の手足となり、社外取締役が必要とする情報を社外取締役に届けるなど、その活動をサポートするスタッフの存在は不可欠である」

「社外取締役自体が、必要に応じて弁護士をはじめとする専門家の意見を聞くことのできる体制を整えておくことも有益ではないかと思われる」

これは、昨今わが国においても議論されているカンパニーセクレタリーの議論に通ずるものだ。

カンパニーセクレタリーは、取締役会、特に独立社外取締役支援のためのプロフェッショナルであり、多くの諸外国で導入されている。

たとえば、イギリスでは、カンパニーセクレタリーは、取締役会議長の下にあり、執行から独立し、全てのガバナンス問題に関して、取締役会議長を通じて取締役会に助言を行う責務を負う。

具体的には、取締役議長の下で、取締役会内部・委員会内部において、また、経営陣と非業務執行取締役との間において、情報がスムーズに流れるようにしたり、社外取締役への就任研修の円滑化、要請に応じて専門知識の研鑽の補佐などの役割を担っている。金融庁のコーポレートガバナンス・コードの改定に関する有識者会議においても、「カンパニー・セクレタリー」の語をコードに明記すべきとの意見があり、また、コーポレートガバナンスコード改訂案においては取締役会事務局(コーポレートセクレタリー等)の機能強化等の取組み推進の重要性について追加されている。

ニデックの会計不正の問題は、わが国における社外役員の在り方とその機能発揮のためのカンパニーセクレタリーの導入などの議論に大きな示唆を与えるものだ。

監査法人についても、調査報告書では厳しい指摘がなされている。ニデック側は監査法人を「説得しやすい相手」「与しやすい相手」と捉えていたとされ、虚偽の説明や隠蔽が行われていたことも明記された。

2011年に発覚したオリンパスの巨額損失隠しや、2015年の東芝会計不正問題を契機に、監査法人には職業的懐疑心の発揮が強く求められてきた。「与しやすい相手」と捉えられていた監査法人に責任はないのだろうか。

絶対的な権限を持つ永守氏の苛烈なプレッシャーに、歯止めをかけるはずの牽制は、まったく機能しなかったのだ。

日本のコーポレート・ガバナンスの問題は、まさに今回のニデック会計不正に大規模に、深く、広く、集約的に露呈されていると言っても過言ではないだろう。

虚偽記載の可能性「事実だと思う」

ニデックは今後、責任調査委員会を設置し、刑事責任についても検討する考えだ。

前述したように、第三者委員会の委員長を務めた平尾氏は元東京地検特捜部検事である。3日の会見で記者から、有価証券報告書の虚偽記載の可能性を問われると、「事実だと思う」と述べた。

証券取引等監視委員会も、金融商品取引法に抵触する可能性があるとして調査に乗り出すとみられる。必要とあれば、東京地検特捜部との連携も視野に入るだろう。

強調しておきたいのは、今回のニデック事件は、単なる企業不祥事として片付けられる問題ではない、ということだ。日本がここ10年あまり進めてきたコーポレート・ガバナンス改革の実効性そのものを問う出来事だからだ。

2015年のコーポレートガバナンス・コード導入以降、日本の資本市場は海外投資家を呼び込むことを重要な政策目標としてきた。実際、現在の東京証券取引所では株式売買の約7割を海外投資家が占める。

国際資本に支えられている日本市場で、創業者支配のもと巨額の会計不正が発生し、監督機能も働かなかったのだ。もしこの問題が曖昧なまま終わるなら、日本のガバナンス改革は「制度だけ整えた表面の改革だった」と見なされかねない。

徹底した事実解明が求められている。

さらに連載記事『《業績が悪いと「土曜会議」》ニデック「永守流経営」の末路…新CEOはいきなり「爆弾発言」【不正経理疑惑で創業者が辞任】』でもニデックの会計不正の経緯を解説しているのでぜひ参考にしてほしい。