イラン情勢が緊迫し、ホルムズ海峡閉鎖による世界経済への影響が懸念されている。

1980年代の「タンカー戦争」では、原油価格は高騰せず、むしろ、当時の需給関係を反映して、下落した。いまは当時と条件が異なるが、最終的に原油価格を決めるのは、世界の原油需給だ。

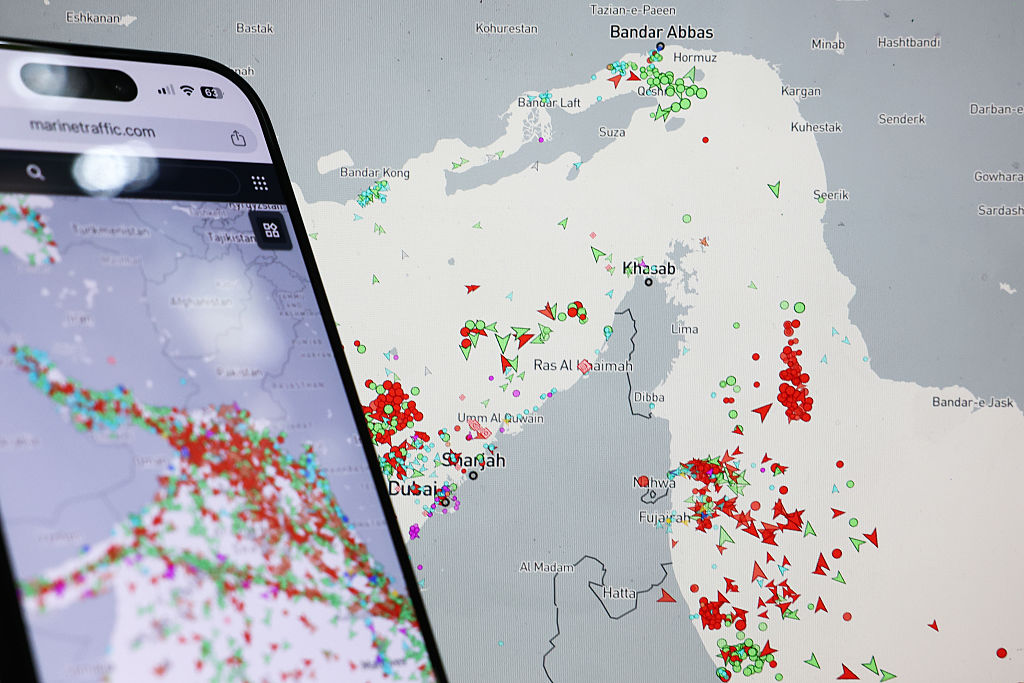

ホルムズ海峡閉鎖で原油先物が高騰

2月28日に、アメリカがイランを攻撃し、イランの最高指導者ハメネイ師が死亡した。

イランはホルムズ海峡の閉鎖を宣言し、湾岸諸国の製油所などへの攻撃をおこなっている。これを受けて、原油価格が急騰している。

では、原油価格は今後どうなるか。それは、日本経済にどのような影響を与えるだろうか?

この問題を考えるため、以下では、1980年代の経験を振り返ることとしたい。

1980年代の「タンカー戦争」

ホルムズ海峡はこれまで一度も完全に閉鎖されたことはなかった。ただし1980年代のイラン・イラク戦争後半の「タンカー戦争」で、事実上の「海上戦争状態」に陥ったことがある 今回のアメリカによるイラン攻撃は、イランの核保有という、当時とは、まったく異なる原因で行われた。また、それ以外にも、いくつかの点で、現在と80年代とでは違いがある。しかし、海峡閉鎖がどのような影響をもたらすかを知る上で、この事件を振り返ることは有用だろう。

1980年代、中東は世界の最重要地域だった。ソ連封じ込めの観点からも重要だった。そして、石油安全保障が国家の中枢課題だった。

1979年にイラン革命があり、1980年代にイラン・イラク戦争が勃発した。この戦争の後半で、「タンカー戦争」と呼ばれる事態が発生したのである。

1984年春頃から、イラクはイランの石油輸出拠点であるハールク島を空爆し、ペルシャ湾を航行するタンカーも攻撃対象になった。 当時のイラク大統領サダム・フセインの狙いは、イランの石油収入を断つことだった。そして、イランにホルムズ海峡封鎖などの過激な措置を取らせる。それにより、イランを国際社会の敵にし、アメリカをイランと直接対峙させようとしたと言われている。

イランは、機雷敷設やタンカー攻撃で応戦した。これに対し、アメリカは、クウェート船籍タンカーを護衛、米軍が直接軍事介入した。1988年に米イランが直接衝突し、 停戦に至った。

タンカー戦争は原油価格に影響しなかった

この当時の原油価格の推移を見ると、つぎのとおりだ。

1979~1981年に第二次オイルショックが勃発し、原油価格が急騰した(WTIで1バレル35~40ドル台)。

では、タンカー戦争は原油価格に影響したか? 実は、原油価格は大きく上昇しなかったのである。むしろ1986年には暴落した。

価格の推移を見ると、つぎのとおりだ。1984年:約28ドル前後、1985年:下落基調、1986年:サウジが増産し、OPECの協調が崩壊した。価格は10ドル台前半にまで急落した。

なぜ原油価格が上がらなかったのか? それは、1980年代前半に省エネが進展し、また代替エネルギーが拡大したからだ。さらに、北海油田・アラスカ油田の増産などが行なわれた。こうしたことの結果、 世界はむしろ原油の供給過剰状態だったのである。

また、1973・79年のオイルショック後に、IEA(国際エネルギー機関)の戦略備蓄制度が作られていた。日本では、 1970年代の石油危機を受けて石油備蓄が制定され、国家備蓄と民間備蓄を合わせ、約70日分以上の消費量を維持することとした。そのため、市場はパニックにならなかったのである。

1980年代と現在の需給構造の違い

1980年代と現在とでは、さまざまな条件が異なっている。

第1は、世界全体としての需給の余裕が縮小したことだ。

1980年代半ばにおいては、北海油田・アラスカ油田の増産、省エネ進展などによって、世界は供給過剰状態にあった。OPECはむしろ価格維持に苦しんでいた。

しかし、現在では、世界の余剰供給能力は限定的だ。余剰生産能力は主にサウジとUAEに集中している。供給ショックが起きた場合、短期的に全面代替できる余力は80年代より小さい。

第2は、各国別の受給構造の変化だ。1980年代においては、アメリカは原油の輸入依存国だった。しかし、その後のシェール革命で、アメリカの中東依存は減った。

一方、1980年代には、中国はまだ原油の小規模な消費国だった。しかし、いまや、中国はホルムズ海峡を通過する石油の最大輸入国であり、湾岸安定は中国の生命線だ。

日本・欧州は、依然として中東に依存している。日本は依然として、原油の約9割を中東依存、その大部分がホルムズ海峡通過だ。

以上をまとめれば、現在と1980年代との違いは、つぎのとおりだ。

まず、アメリカの立場が逆転した。1980年代、アメリカは原油純輸入国であり、中東安定は死活問題だった。しかし、シェール革命により、アメリカの中東依存度は大幅に低下している。したがって、ホルムズ海峡封鎖のコスト認識は80年代とは質的に異なる。

ただし、だからといって中東の原油が重要でなくなったわけではない。理由は二つある。

一つは、ドル基軸通貨体制との関係である。原油市場の安定は国際金融秩序と直結するからだ。

二つめは、中国の存在である。中国は、いまや最大の中東原油輸入国となっており、中国にとってホルムズ海峡は経済安全保障の生命線である。だが同時に、イランとも戦略的関係を持つ。中国は湾岸安定と対イラン関係維持という二重のジレンマを抱えている。

つまり、ホルムズ海峡はもはや「アメリカ中心の海峡」ではなく、多極的利害が交錯する場となったのである。

最終的に価格を決めるのは世界の需給構造

1980年代と比べた場合のもう一つの大きな違いは、金融市場の構造が大きく変化したことだ。

1980年代には、主として原油の物理的な受給が原油価格を決めていた。しかし、現在では、金融取引、とくに、アルゴリズム取引(予め設定されたアルゴリズムに基づいて、コンピューターが、さまざまな情報を自動的に分析し、自動的に注文する手法)、ETF、デリバティブ市場などが原油価格形成に大きく関与している。このため、イラン問題などの地政学的プレミアムは、瞬時に原油価格に織り込まれる。そして、価格が急騰するといったことが起こり得る。

いまひとつは、エネルギー転換の進展だ。再生可能エネルギー比率は上昇している。しかし、輸送部門を中心に石油依存度は依然として高い。

以上を総合すると、1980年代には、軍事緊張は直ちに価格高騰を意味しなかった。しかし現在では、軍事緊張が金融市場経由で、ただちに原油価格に影響しうる構造になっている。

一方で、1980年代より事態が改善している面もある。戦略備蓄制度は、現在では254日分ある。

また、OPECプラスは、世界の石油需要の0.2%に相当する日産20.6万バレルの原油を4月から増産すると、3月1日のオンライン会合で決定した(注)。これは、市場の安定化をはかるためだ。当初の予定は13.7万バレルだったが、米国によるイラン攻撃で、当初予定の1.5倍の規模に引き上げられたと言われる。

結局のところ、最終的に価格を決めるのは、世界の需給構造である。

(注:「OPECプラス」とは、石油輸出国機構(OPEC)加盟国と、ロシアなどの主要産油国で構成される機構。 原油価格の安定と供給量の調整を目的として2016年12月に設立された)

【あわせて読む】イラン・ハメネイ師への「断首作戦成功」が中国・ロシア・インドへ与えた強烈なメッセージ

【Amazon.co.jp限定】 い・ろ・は・す 2L PET ラベルレス ×8本

HKD 56.81 (2026年3月17日 15:33 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)

【Amazon.co.jp限定】ネスカフェ ゴールドブレンド 115g,57杯分,瓶,レギュラー ソリュブルコーヒー

HKD 80.21 (2026年3月17日 15:33 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)