2025年が幕を開けた頃、IT関係者の間では「今年はAIエージェントの年になるだろう」という、やや希望的な観測が広がっていた。

AIエージェントとは、私達人間に代わって様々な仕事(特に頭脳労働)をこなすAI、つまり「働くAI」のことだが、これが今年は(個人ユーザーから企業各社まで)急速に普及するのではないかと期待されたのだ。

米国で相次ぐ大型解雇は本当にAIのせい?

実際、この分野で先行するアメリカでは今年の秋頃に一部企業でレイオフ(人員削減)が相次ぎ、それが「(エージェントのような)AIのせいではないか」と見られた時期があった。

10月末にはビッグテック(巨大IT企業)の一角をなすアマゾンが「人材管理(human resource)」や「広告」をはじめホワイトカラー部門の最大10パーセント、実数にして約3万人を解雇する旨を発表した。

翌11月初めには、今度はIBMが「グローバル規模で(10パーセントまではいかないが)数パーセントの人員削減を行う」という計画を明らかにした。

これらに先立って、既にメタやグーグル(アルファベット)などのビッグテック、あるいは物流・宅配のUPS、量販のTarget、老舗自動車メーカーのGM(ゼネラルモーターズ)など、数々の大手企業がかなりの人員削減を実施、ないしはその計画を発表していた。

これらのケースでは(ほぼ)いずれも人員削減の一因としてAIが挙げられていた。ただ、それは「既にAIの影響で職場の人間(労働者)が不要になり始めている」というより、むしろ今後の見通しを中心とする内容である。

たとえばアマゾンのAndy Jassy CEOは、同社従業員宛ての公開書簡で次のように述べている。

「我々が生成AIやエージェントを職場に導入していくに連れて、我々の仕事のやり方も変化していくだろう。その影響がいつ頃出てくるかはハッキリ分からないが、今後数年間で会社全体の従業員数は(大幅に)減少することになるだろう」

あるいはIBMにしても(前掲の発表の中で)「一部のホワイトカラー職を削減し、その代わりに今後はAIやクラウドをはじめ高い成長が見込まれる分野にフォーカス(集中)していく」と(する旨を)述べている。

つまり、いずれも「既に職場でAIの影響が出始めている」というより、「今後、AIの影響が出て来ることは間違いないから、早めに手を打っておこう」という主旨である。

これ以外のケースもほぼ同様だ。特に、基本的にはインターネット事業者であるメタやグーグルなどビッグテックの場合、2020年以降の新型コロナ禍におけるオンライン需要の増加に対応して急激に増やした従業員数が、その後ダブつき始めたので人員削減を実施した、というのがどうやら本音で、AIはそのための言わば口実になったようだ。

生成AIを使えないプログラマーは採用されない時代に

もちろん中には例外もある。各種の仕事に使われる生成AIの中でも、いわゆるコーディング(コンピュータ・プログラミング)用のAIは急速に普及している。この分野の開発・製品化で注目される、米国のスタートアップ企業Cursorの売上(revenue)は今年通年で約10億ドル(1500億円以上)と、前年比で約10倍の成長が見込まれている。

このCursorのようなコード生成AIを使うと、一部の優秀なシステム・エンジニアやマネージャーがこれまで数名のチームで行っていたソフトウェア開発を一人でこなせるようになる。言わば人間の部下(プログラマー)の代わりにAIの部下を使いこなすようなイメージだ。極端な場合、ソフト開発の人員を8割も削減できるとされる。

この影響で、米国では大学でコンピュータ科学やソフトウエア工学などを専攻した学生の就職状況が悪化している。従来、彼らが入社後に与えられたエントリーレベルのコーディング作業を今やAIに奪われてしまったからだ。GitHub CopilotやCursorなどのコード生成AIを使いこなせない学生は、今やソフトウエア開発企業から門前払いされるような状況らしい。

一般のホワイトカラー職ではあまり普及していない

が、このコーディング(プログラミング)分野を例外として、一般的なホワイトカラー職(頭脳労働)における生成AI、つまり「AIエージェント」の普及はそれほど進んでいない。

GartnerやIDCなどの調査結果を総合すると、米国企業においてAIエージェントを職場で日常的に使用するなど本格的に導入している企業は全体の5~7パーセント程度とかなり少ない。一方で試験的に導入している企業は全体の20~25パーセントに達するなど、言わば普及の初期段階にあると見ることもできる。

そうした中、現時点でAIエージェントの導入が比較的進んでいる職種は「金融」「法律」「コールセンター」などで、これらの分野では膨大な文書作業や大勢のカスタマーへの対応などが求められる。そこには(現時点の初歩的な)AIエージェントでも、ある程度入り込む余地があるということなのだろう。

逆に言うと、それら以外の大多数のホワイトカラー職場ではAIエージェントはほとんど使われていない、という結論になる。以上はアメリカにおける状況だが、日本でも推して知るべしだろう。

このように企業導入が進まない主な理由には、たとえば「企業の顧客情報、財務データ、トレードシークレットなど重要情報に対するAIエージェントのアクセスを許可するか」など権限移譲の問題、あるいは「AIエージェントが勝手に(何らかの製品を)注文したら誰が責任を取るのか」など責任問題が立ち塞がっていること等がある。

さらにクライアント各社の業務プロセスがバラバラなので、そこにAIエージェントのように一律的な規格製品として進出することはかなり難しい状況となっている。

OpenAIアルトマンCEOの発言をどう見るか?

以上のようにAIエージェントは苦戦している模様だが、それはこれらの製品を開発・製品化するメーカー側の姿勢にも現れている。

先週、OpenAIのサム・アルトマンCEOが(目覚ましい進化を遂げるGemini 3で追い上げを図る)グーグルを意識して「コード・レッド(緊急事態令)」を発令したことが話題に上った。

その発言の中で同氏は「今後はChatGPTの開発に再注力(refocus)し、AIエージェントや広告などの進行は当面遅れることになるだろう」と述べている。

これはアルトマン氏自身が、(当初の期待に反して)AIエージェントの普及が進んでいないことを認めたようなものだ。AIエージェント事業が上手く行っていれば、それを敢えて犠牲にするようなことは決してしないはずだ。

メーカー各社はAIエージェントよりも主力モデルに注力

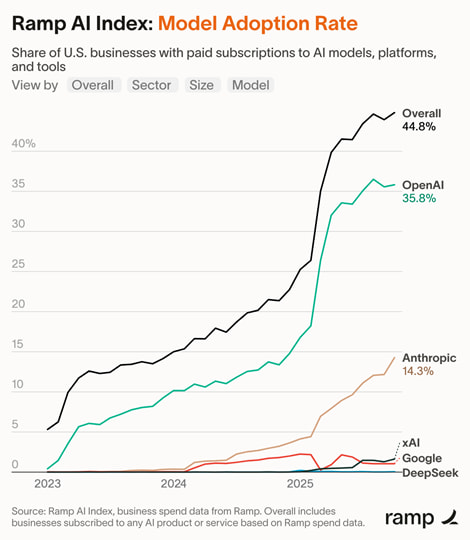

このOpenAIをはじめメーカー各社の生成AIは、米国の企業社会に実はかなり普及している(図1)。

図1 米国企業における生成AIメーカー各社の普及率

出典:Ramp AI Index https://ramp.com/velocity/ai-business-adoption-accelerates-led-by-anthropic

図1はエンタープライズ(企業向け)市場における各社製品の普及率(adoption rate)を表しているが、首位のOpenAIは35パーセント以上、2位のアンソロピック(Anthropic)は16%以上に達し、(各社製品の重複使用も含めた)モデル全体の普及率は約45パーセントに達する。

因みにエンタープライズ市場は個人ユーザー市場に比べて売上額や利鞘が大きいので、今後の黒字化を目指すOpenAIをはじめ生成AIのメーカー各社には非常に重要なマーケットだ。そこにおける生成AIの普及率は、既に米国企業全体の5割近くに達しているということだ。

が、実はそれはAIエージェントというよりも、(OpenAIの)ChatGPTや(アンソロピックの)Claudeなど主力モデルのAPI(Application Programming Interface)として導入されるケースが大半だ。

つまりクライアント(顧客企業)は、ChatGPTやClaudeをはじめとする主力AIモデルを(APIという接続口を通して)社内システムに組み込んで、多少カスタマイズしてから職場に導入しているのだ。そうする方が、AIエージェント(つまり一律的な規格製品)を導入するよりも柔軟に各種業務に対応できるからだ。

OpenAIのアルトマンCEOもこうした実態を認めざるを得なかったので、(恐らくは不承不承ながらも)「当面はAIエージェントよりもChatGPTに再注力する」という姿勢に転じたのであろう。

因みに図1を見ると、現時点で首位を走るOpenAIにとって最大の脅威は、実はグーグルというより、むしろアンソロピックであることも読み取れる。

なぜならOpenAIのシェアはここに来て頭打ちしているが、アンソロピックは逆に勢いを増しているからだ。一方、最近リリースされた「Gemini 3」への評価が極めて高いとは言え、エンタープライズ市場におけるグーグルのシェアは未だ2パーセント程度と微々たるものだ。

こうした情勢下で今後を展望するためのポイントとなるのは、OpenAIをはじめメーカー各社やクライアント側がAIエージェントのような「働くAI」にどこまでの能力を求めていくか、またメーカー各社がそれを本当に実現できるかどうか、だろう。

これについては改めて次回で考えてみたい。

【こちらも読む】『2025年は本当に「AIエージェント」の年になるのか?…直近の調査から見えてくる“働くAI”の「意外な事実」』

炭酸水 OZA SODA 強炭酸水 ラベルレス 500ml×24本(プレーン)

¥1,487 (2025年12月23日 01:11 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)

福賭けおせち福袋 おせち料理 おせち 福袋 2026 蔵王福膳 【12月29日~31日 お届け】

¥7,777 (2025年12月23日 01:11 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)

コカ・コーラ ゼロ ペットボトル 500ml×24本

¥1,973 (2025年12月23日 01:11 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)

[Amazon限定ブランド]CCL い・ろ・は・す 2LPET ×8本 ミネラルウォーター 無味

¥1,080 (2025年12月23日 01:11 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)