わが国唯一の海洋掘削企業、上場の思い出

前編記事〈南鳥島沖レアアース「試掘成功」でも…「世界シェア9割」の中国に抗う「長く厳しい道のり」〉では、南鳥島沖でのレアアース泥試掘成功の意義と、『海洋資源大国』への道のりがまだ始まりに過ぎないことを確認した。後編では視点を変え、この快挙を支えた探査船『ちきゅう』を入口に、海洋開発の体制を考える。

個人的な感慨になるが、筆者にとって今回の報道が限りなく懐かしく感じたのはこの快挙を達成したのが地球深部探査船「ちきゅう」であったことだ。思い出というのは誰にもあって、この「ちきゅう」はHAKURYUと併せ、日本海洋掘削という社名を蘇らせる記号になっている。

筆者は以前、証券会社の投資銀行部門でIRサポートに従事していたが、その部長であった時代、日本海洋掘削の東証上場をサポートした経験を持つ。2009年のその頃は、やはり海洋資源であるメタンハイドレートが大きな話題になっていて、日本海洋掘削はその関連銘柄としても注目されていた。懐かしい思い出だ。

この企業は1968年に起業され、我が国唯一の海洋掘削コンストラクターとして名を馳せていた。海洋掘削コンストラクターというのは、リグと呼ばれる洋上の掘削の基地を保有し、それを運用し、ドリリング(掘削)を行う企業になる。地球深部探査船、と書いたが、「ちきゅう」もまたドリルシップ型リグ、であり、上場の際には日本海洋掘削は関係会社である日本マントル・クエストを通じ、「ちきゅう」の運用管理を行っていた。

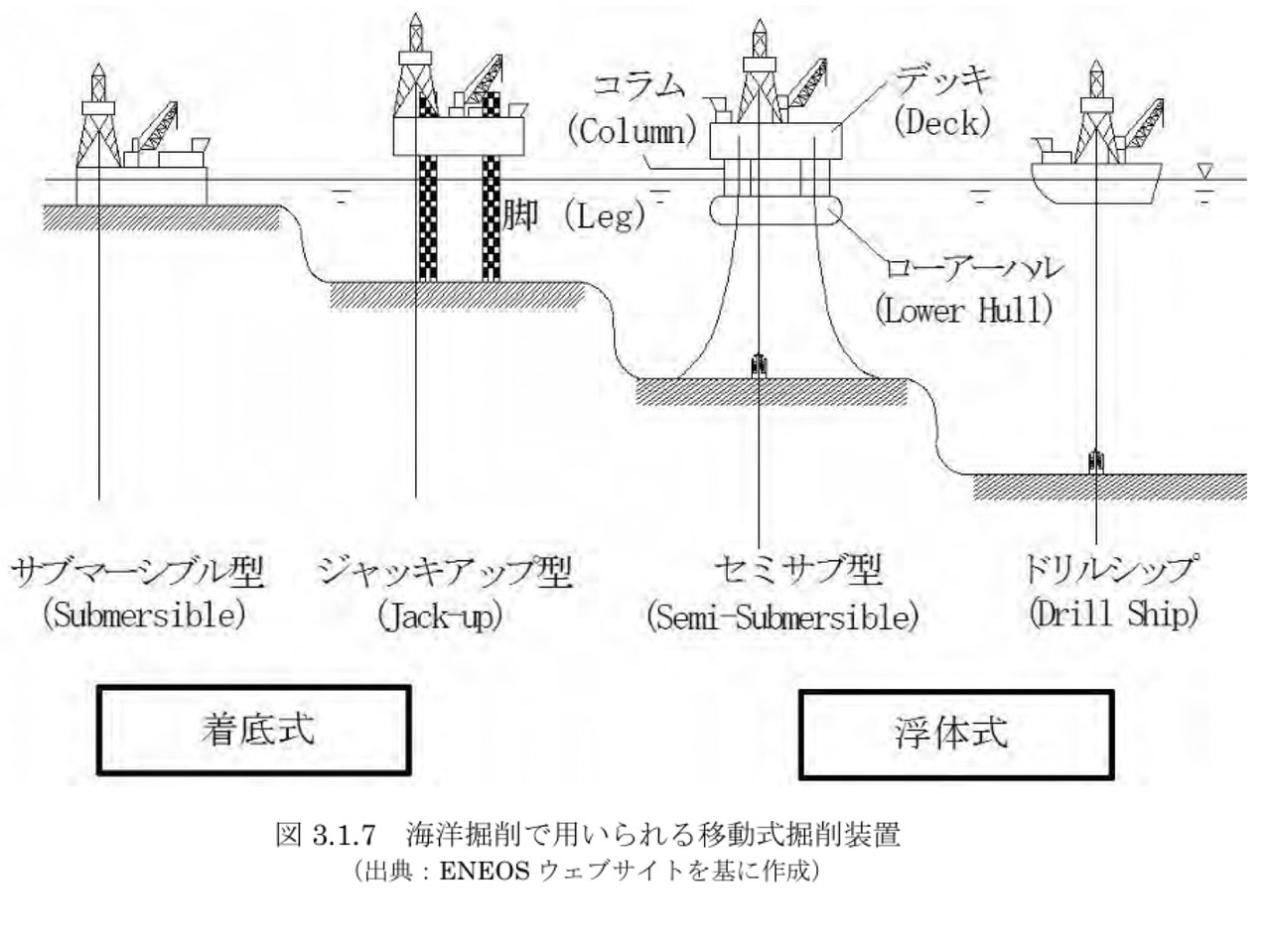

図4に示したものが、そうしたリグの種類になる。

この図で分かるように、水深が浅い洋上であれば固定式の、水深が深くなるに連れ、洋上で浮きながら場所は固定する、という潜水艇や船の要素を持ったリグが求められる。「ちきゅう」はまさにドリルシップ型のリグ、それも最新鋭のリグ、という位置づけになる。

先ほど記載したHAKURYUは日本海洋掘削が保有していた幾つかのリグの共通する名称で、ジャッキアップ型のHAKURYU-10、セミサブ型のHAKURYU-5などがあった。漢字で言えば白竜、勇ましい名称で、竜が竜巻を呼んで天空に駆け上がる様が、海底から原油などをパイプで引きあげるその比喩になっている、と当時感じたのを覚えている。

上場期間はわずか10年

そして海洋開発には、こうした海洋掘削のための基地・リグが必要になる。また、より重要なのは、そこで実際に操業し、掘削を行うことができる人材・技術者が必要になる。

日本海洋掘削はマレーシアやブラジルなどの国営資源開発企業や石油メジャーなどのオペレーターを顧客に持ち、自社保有のリグや運営管理を行う「ちきゅう」などのリグで海洋掘削に従事していたが、結局、価格機構の支配から自由にはなれず、原油価格の2014年後半からの低迷を受け、海洋での石油開発需要が減退したために受注が減少、2016年3月期から3期連続の赤字を出し、2018年6月に会社更生法を申請、7月には上場廃止に追い込まれていった。2009年に上場した際には隆々として見えたが、その上場期間はわずか10年、短いものだった。

日本海洋掘削はその後、ある投資ファンドが会社の更生を支えたが、そのファンドが2023年4月にENEOS傘下のJX石油開発(現:ENEOS Xplora)に株式を譲渡、ENEOSの傘下に入った。

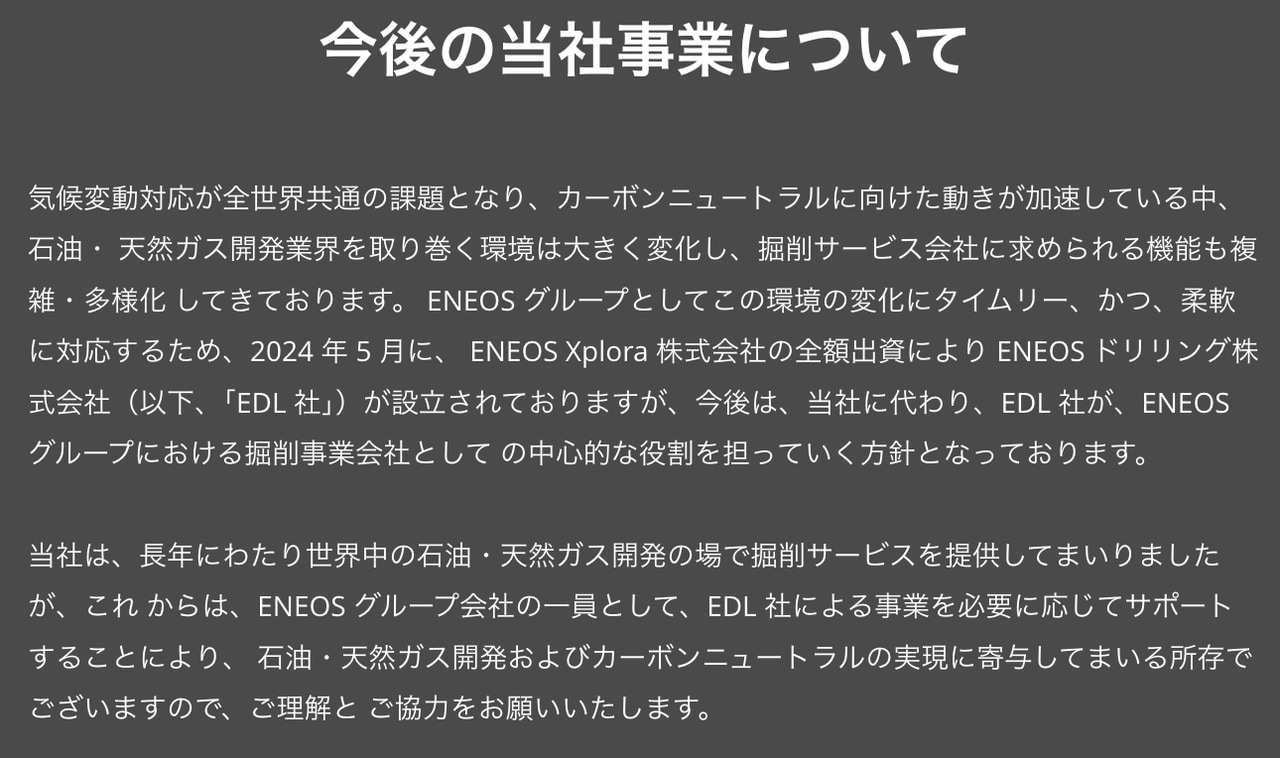

日本海洋掘削自体は現在も存続しているが、2024年5月にはENEOSはグループの中で掘削事業会社の中心的な役割を担う会社としてENEOSドリリング(以後:EDL社)を設立、HAKURYUと名付けられた一連の掘削リグの所有もEDL社に移り、その雄姿はEDL社のHPで確認することができる。また、現在も存続する日本海洋掘削のHPには「今後の当社事業について」という文章がトップページに掲げられており、そこには「今後は当社に代わりEDL社が、ENEOSグループにおける掘削事業会社の中心的な役割を担っていく」ことや、これからは「EDL社による事業を必要に応じてサポートしていく」旨が書かれている。

「栄枯盛衰」から学ぶ教訓

さて、この日本海洋掘削、我が国唯一の掘削コンストラクターのある意味、栄枯盛衰を考えるとき、本当に我が国が「海洋資源大国」を目指すのであれば、こうした企業がしっかりと存在し、掘削のための様々なリグを民なのか、官なのか、十分な数、保有し、掘削を行える人材・技術者を育て、確保できていなければ、夢物語は夢物語のままにならないか、不安だ。

もちろん、ENEOSと言う巨大企業が支えてEDL社が日本海洋掘削の事業をその志と合わせ引き継いでいる、それは心強い話ではあるが、強く原油価格などの相場に左右され、業績が激しく揺らぐ事業であるというリスクはそのままに残る。また巨額のリグの建造を民間企業がどう担うのか、リスクの多い世界だけにそこにも不安は残る。

相場に関係する人間であれば、例えばFPSO(浮体式海洋石油・ガス生産貯蔵積出設備)の三井海洋開発などが南鳥島レアアース開発にかかる投資対象として連想されるだろうが、主には生産にかかわる彼らのエリアの前に、探鉱・開発の段階では、こうした掘削コンストラクターが必要になる。EDL社が日本海洋掘削から継承したリグはジャッキアップ型3基とセミサブ型2基、しかし我が国が本当に海洋資源大国を目指すのであれば、そのためにはもっとたくさんのリグが、そこで従事しうる人材が、必要になる筈だ。

日本海洋掘削という企業が単独では上場を維持できなかった、ここから得られる教訓は、こうした領域は価格機構の外側で、例えば国家意思としてその資金も組織も考えていかなければ難しい、というものだろう。まさに世界最先端の能力を誇る「ちきゅう」がそうであるように、第二、第三の「ちきゅう」が求められている。それは比喩的に言えば、大日本帝国があの時期「大和」や「武蔵」を建造したようなものかもしれない。その原資が税金であったように、高市自民党の衆議院選挙の圧勝が国民の対中国への(地政学的な脅威への)暗黙の恐怖を背景にしていた、と理解するなら、単純に防衛費の増大を図る以上に、こうした資産の充実は、造船業の復活の呼び水にもなり、考えるべき事項なのかもしれない。

また、レアアースについては、やはり同じ2月にバンス氏が中心になって価格機構を離れた有志国で構成するバリューチェーンの構築という構想も語られていた。

中国が鄧小平時代から着々と用意したものが、21世紀に明確に自由主義陣営に対する外交カードとして機能し、中国覇権の武器となった世界では、別のルールで産業を育てた国家資本主義に抗するために、西側陣営もまた国家を前面に立てた対抗策が必要になる、それはリアルな選択ではあるだろう。

「国家が前面に立つ」以外の選択肢

ただ、もう1つ、別の対抗策もあることも記しておきたい。

それは、レアアースのシェアを共産中国に握られてしまったもう1つの理由、環境破壊や公害が住民を苦しめることに米国を始めとする西側、自由主義陣営各国が強い抵抗を感じ、そうした負の要素を、自らそれを引き受けた中国に押し付けていたという事実に確りと目を向けることから始まるものだ。我々は嫌な汚れ仕事を彼らに押し付けて、自分たちはきれいな場所で繁栄を謳歌していた。

そうした反省に立ったとき、国家ではなくそれを越えて理想を追求できる可能性を持つものは、逆に価格機構、つまりは市場であり、米国民主党政権が掲げていて、トランプ政権が国家を前面に立てて剥がしかかっている思想、例えばSDGsであり、その立場に立つ投資になる。

例えば、仮にそうは言っても安い中国産のレアアースを購買する企業があったときに、年金基金などを背景にした機関投資家が、人権を踏みにじり、環境を汚して精錬するそうしたレアアースを購買する企業への投資を止めるなら、それは十分な対抗策として機能する。精錬し生産する側の中国企業の株主は国家そのものもであり、経営サイドには共産党員がいて、そこには効果はないとしても、彼らが精錬・生産したレアアースを購買する側の企業が西側の企業であるなら、そこにはこうした投資家の抵抗は効果を持つ筈だ。それだけではなく、その流れがむしろ企業経営者の側も、企業に勤める従業員にも、更には消費者としての我々にも徹底・貫徹していくなら、市場が思想を持って歴史を変える、そうした回路もありうるだろう。

世の中の流れは、残念ながらむしろ国家資本主義に、国家と国家の相克の世界に、流れているが、1930年代と2020年代に違いがあるならば、膨大なマネーの奔流が形成する市場こそが、トランプや(影響度はトランプに比べ低くはなるが)習近平、プーチンに対する抵抗の拠点になりうる、その事実かもしれない。

南鳥島のレアアース開発や四国沖のメタンハイドレート開発などについては、筆者はそれでも国家が前面に立つべきとは考えるが、市場こそが行き過ぎた国家の暴走に対する歯止めになる可能性については口を閉ざしたくはない。

投資関連記事をもっと読む→「脱中国依存」が国策となった「レアアース関連銘柄5選」…南鳥島採掘に向け注目される日本企業の名前

アサヒ スタイルフリー 缶 350ml×6缶

¥3,901 (2026年3月19日 15:49 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)