固定金利型の代表格である「フラット35」。これまで多くの人が変動金利型を選んでいたが、「金利上昇時代」を迎え、重要性が高まっているという。そんな「フラット35」について、ファイナンシャルプランナーで、著書に『60分でわかる! 住宅ローン超入門』がある松田聡子氏が、メリット・デメリットをわかりやすく解説する。

固定金利の代表格「フラット35」とは?

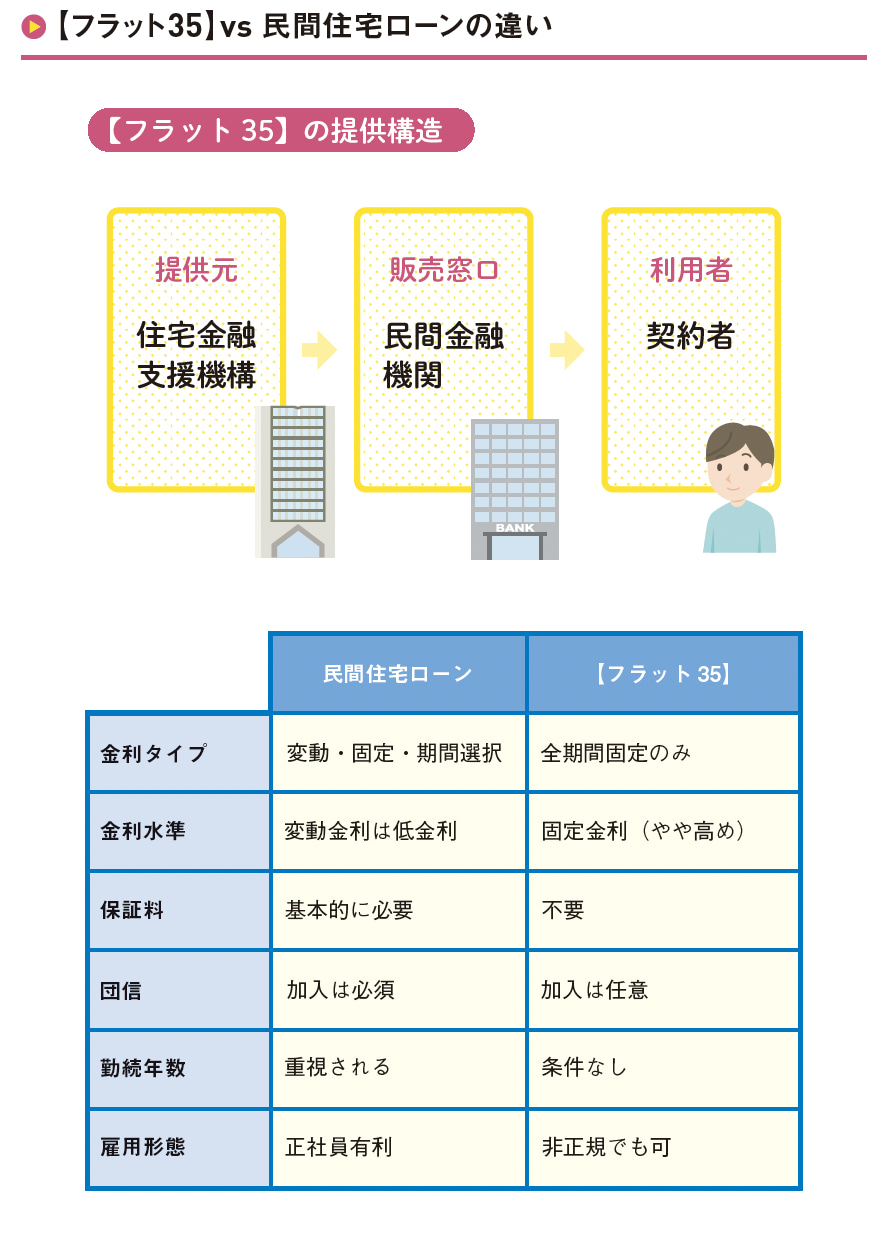

これまで、住宅ローンは多くの人が変動金利を選んでいましたが、金利上昇時代を迎え、固定金利の代表格である「フラット35」の重要性が高まっています。自分に合うローンを選ぶには、民間の住宅ローンと「フラット35」の違いを正しく理解する必要があります。

民間の住宅ローンは、銀行や信用金庫などが提供する商品で、変動金利型、固定金利型、固定期間選択型といった多様な金利タイプがあります。特に変動金利は適用金利が1.0%を切るものがほとんどで、条件次第では有利な借り入れが可能です。

しかし、民間の金融機関は、貸し倒れリスクを回避するために保証会社による保証を求め、保証料は契約者が負担します。

また、万一の際の債務保証として団体信用生命保険(団信)への加入が必須条件となっています。審査についても、勤続年数や職業の安定性を重視する傾向があり、転職直後の人、非正規雇用の人、自営業者などは不利になりがちです。

一方、「フラット35」は、住宅金融支援機構が民間の金融機関と提携して提供する公的な住宅ローンです。最大の特徴は、借入期間の全期間にわたって金利が変わらない点です。

また、公的なローンであるため、民間の住宅ローンでは審査が厳しくなりがちな非正規雇用の人や自営業者でも、安定した収入を証明できれば申し込みが可能です。勤続年数の条件もないため、転職後でも利用しやすい特徴があります。

また、団信への加入は任意のため、健康上の理由で団信に加入できない人でも住宅ローンを利用できる可能性があります。

自己資金の多い人が有利な「保証型」

「フラット35」は金利が固定されている安心感がある一方で、変動金利に比べて金利が高めな点がネックです。しかし、自己資金を多く用意できる人には、通常の「フラット35」よりも低金利で利用できる「フラット35(保証型)」という選択肢があります。

「フラット35」には「買取型」と「保証型」の2種類があります。

一般的な「買取型」は、金融機関が融資した住宅ローン債権を住宅金融支援機構が買い取る仕組みです。一方、「保証型」は、金融機関が融資したローンに対して住宅金融支援機構が保証する仕組みとなっています。

一般的な保証型の特徴は、融資率(物件価格に対する借入額の割合)によって金利が細かく設定されている点です。買取型の「フラット35」でも融資率9割以下で金利が優遇されますが、保証型では金融機関独自の金利体系となっています。

たとえば、融資率8割以下、7割以下、6割以下のように、自己資金の割合に応じて段階的に金利が下がる設定になっている商品があります。

保証型の場合、買取型の「新機構団信」には加入できません。しかし、金融機関が提供する団信が用意されていて、がん保障や介護保障など、より手厚い保障内容の団信を選択できる可能性があります。

ただし、保証型は取扱金融機関が限られている点や、金融機関によっては買取型よりも事務手数料が高めに設定されている点に注意が必要です。

子どもが多い人ほど有利な「ポイント制」

「フラット35」では、従来から省エネ性能の高い住宅に対して、「フラット35 S」という金利引き下げメニューが用意されていました。これは、一定の条件を満たす住宅を取得する場合、当初一定期間の金利を引き下げる仕組みです。

2022年10月からはポイント制が導入され、住宅性能や家族構成といった該当する条件ごとにポイントが加算され、その合計ポイント数に応じて金利引き下げ幅や期間が決まるようになりました。

「フラット35 子育てプラス」や「フラット35 S」といった複数の金利引き下げメニューの条件を満たす場合、それらすべての金利引き下げが適用されるわけです。

ポイント制の基本的な仕組みは、1ポイントにつき当初5年間は年0.25%の金利が引き下げられ、4ポイント分の年1.0%が上限というものです。「フラット35 子育てプラス」に該当して合計ポイントが4ポイントを超える場合、6年目以降に繰り越されます。

具体例として、子ども2人(2ポイント)の世帯が、「フラット35 S(金利Aプラン)」対象住宅(2ポイント)で維持保全型(1ポイント)に該当すると、合計5ポイントとなります。

この場合、当初5年間が年1.0%、6~10年目が年0.25%の金利引き下げとなり、返済額の負担が大幅に軽減されます。

金利引き下げ期間が過ぎると元の金利が適用され、毎月の返済額が増えます。しかし、ローン残高の多い当初期間の金利引き下げは元本を減らす効果が高く、支払利息を削減して総返済額を抑えることにつながります。

住宅ローン記事をもっと読む→「変動金利」が向いている人、「固定金利」が向いている人、あなたはどっち?「金利上昇時代」の住宅ローンの常識

チョコレート効果 明治 カカオ72%大容量ボックス 1kg

¥5,050 (2025年12月26日 01:17 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)

クリスマス専用 甘口 日本酒 飲み比べセット 純米酒 特別純米酒 スパークリング にごり ギフト/5銘柄飲み比べセット

¥5,720 (2025年12月26日 01:17 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)