住宅ローンの金利が、いよいよ上昇基調に入っている。これからの時代、返済中は金利が変わらない「固定金利型」と、半年ごとに金利が見直される「変動金利型」、どちらを選べばよいのだろうか。ファイナンシャルプランナーで、著書に『60分でわかる! 住宅ローン超入門』がある松田聡子氏が、ズバリ答える。

返済中は金利が変わらない「固定金利型」

住宅ローンの金利タイプ選びは、マイホームの資金計画全体に大きな影響を及ぼします。金利タイプには、大きく分けて「固定金利型」と「変動金利型」の2つがあります。

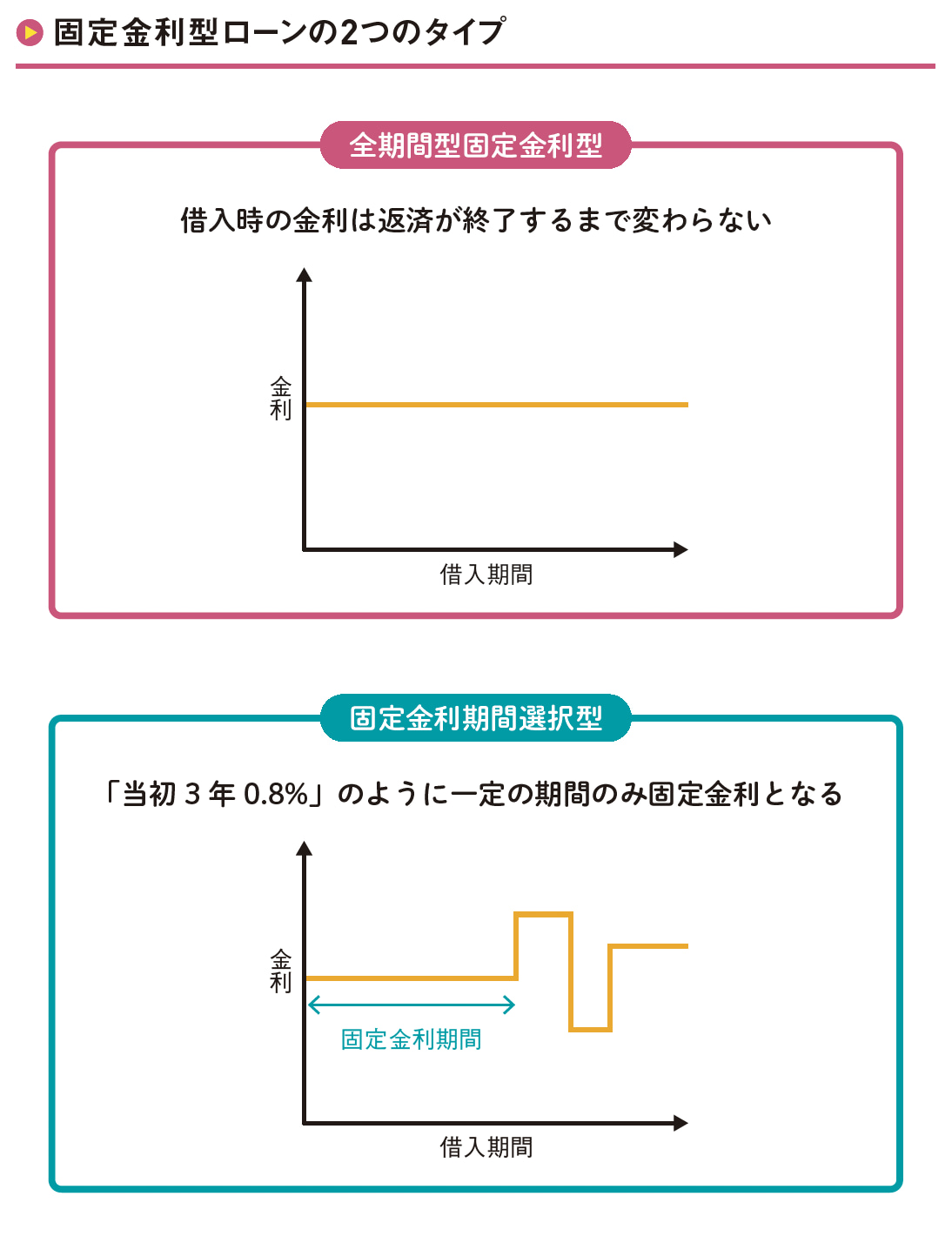

固定金利型とは、契約時に決定した金利が一定期間または返済終了まで変わらないタイプの住宅ローンです。決められた期間中は金利が一定のため、毎月の返済額も変わりません。

固定金利型には、借入時から完済まで適用される金利が変わらない全期間固定金利型と、借入当初の一定期間(3年、5年、10年など)の金利が固定される固定金利期間選択型があります。全期間固定金利型の代表的なローン商品に、住宅金融支援機構の「フラット35」があります。

固定金利型の最大のメリットは、金利上昇のリスクがない点です。金利が固定されている期間中は返済額が一定のため、家計管理がしやすく、長期的なライフプランを立てる際にも安心感があります。

特に、金利上昇が見込まれる状況で固定金利型を選んでおくと、将来の返済負担の増加を回避する手段になります。

一方、固定金利型は、変動金利型と比較して金利が高めに設定されている点はデメリットです。固定金利型では、将来の金利変動リスクを金融機関側が負う分、その保険料のようなものが上乗せされるのです。通常、返済期間が長期になるほど適用金利は高くなります。

また、固定金利型の場合、市場金利が下がっても金利は下がりません。そのため、金利下降局面では、変動金利で借りている人と比べて相対的に不利になる可能性があります。

半年ごとに金利が見直される「変動金利型」

返済中の金利が変動しない固定金利に対して、市場金利の動向に応じて適用金利が変動するのが変動金利型です。

変動金利型では、短期プライムレート(金融機関が優良企業に貸し出す際の基準金利)に一定率を上乗せした金利が適用されます。

基本的に半年ごとに金利の見直しがおこなわれ、市場金利が上昇すれば住宅ローン金利も上がり、下降すれば下がる仕組みです。金利の変動によって、返済額も増減します。多くの金融機関では、変動金利型に「5年ルール」と「125%ルール」という金利の急上昇を回避する仕組みを採用しています。

変動金利型の最大のメリットは、固定金利型と比べて金利水準が低い点です。長く続いた低金利環境では、多くの人にとって有利な選択肢となってきました。

一方、デメリットとして最も大きいのは金利上昇リスクです。金利が上昇すると毎月の返済額や返済総額が増加し、家計を圧迫するおそれがあります。

特に長期間のローンでは、将来の金利上昇による負担増が大きな懸念材料となるでしょう。また、返済総額が確定しないため、長期的な資金計画が立てにくいという点にも注意が必要です。

2024年3月の日銀のマイナス金利解除を受け、変動金利型の中長期的な金利変動リスクが懸念されるようになりました。しかし、その後も80%近くの人が変動金利型を選んでいます。

目先の金利にとらわれず、自身の返済能力やライフプランを考えたうえで変動金利型を選択する必要があります。

「どちらが自分に合っているか」で選ぶ

住宅ローンの金利タイプを選ぶ際、「変動金利のほうが低金利だから」という理由だけで決めてしまうのは危険です。自身のライフスタイルやリスク許容度に合った選択が必要です。

変動金利が適しているのは、貯蓄が多い、高収入といった経済的に余裕のある人が挙げられます。金利が上昇した場合でも問題なく返済を続けられたり、繰上返済したりできれば、変動金利の恩恵を受けやすいでしょう。

また、借入期間が比較的短い、または借入額が少ない人も、金利上昇の影響が少ないといえます。さらに、金利の動向をこまめにチェックできる人も、必要に応じて適切な対応ができるため、金利上昇リスクに対応できるでしょう。

一方、固定金利が適しているのは、将来の金利上昇リスクを避けて安定した返済を重視する人です。固定金利は契約時に返済額が確定するため、家計管理がしやすいというメリットがあります。

特に借入期間が長期にわたる場合や借入額が大きい場合は、金利上昇の影響も大きくなるため、固定金利を選ぶことで安心感を得られます。

また、自営業者のように収入が不安定な人も固定金利が向いています。毎月の返済額が変わらない特徴は、収入の変動にも対応しやすいでしょう。

最終的には、家計の安定性、借入金額・期間、金利変動への対応能力などに合わせた選択が重要です。どちらが「得か」ではなく、どちらが「自分に合っているか」という視点で選びましょう。

関連記事をもっと読む→【マンガ】3500万の住宅ローン組んだ「年収700万夫婦」、繰り上げ返済をして「地獄を見た」ワケ

ビスコ ミニパック 発酵バター bisco glico 乳酸菌クリームサンド ビスケット 5枚×20個 江崎グリコ

¥1,127 (2025年12月23日 01:11 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)

[Amazon限定ブランド]CCL い・ろ・は・すラベルレス 2LPET ×8本 ミネラルウォーター 無味

¥1,080 (2025年12月23日 01:11 GMT +09:00 時点 - 詳細はこちら価格および発送可能時期は表示された日付/時刻の時点のものであり、変更される場合があります。本商品の購入においては、購入の時点で当該の Amazon サイトに表示されている価格および発送可能時期の情報が適用されます。)